线上股票杠杆开户 博苑股份上市在即 业绩好得让人难以置信

11月29日,博苑股份在深交所发行。该公司此次发行总数为2570.00万股,其中网上发行732.45万股,申购代码301617,申购价格27.76元,发行市盈率为15.86倍,募集资金总计71343.2万元,超过66819.04万元的募资计划,在扣除发行费用后,基本上完成募资目标。如果不出意外,该公司很快就会被安排正式上市了。

博苑股份的IPO之路即将划上句号,一旦上市的钟声敲响,公司方面就可以举杯庆祝了。只是对于投资者来说,面对迎面走来的这只新股,投资者不知道该是喜还是忧?或者说是喜忧参半?

之所以如此,实在是因为该公司的业绩实在是太好了,好得让人难以置信,仿佛博苑股份不食人间烟火似的。

招股书显示,2019-2023年,博苑股份分别实现营业收入3.38亿元、3.79亿元、5.24亿元、7.98亿元、10.25亿元,分别实现归母净利润0.17亿元、0.64亿元、1.03亿元、1.76亿元、1.82亿元。2023年,博苑股份的营收较2019年增长了203.01%;归母净利润增长了950%,接近10倍。

与同行可比公司相比,博苑股份的业绩增速显著高于同行均值,尤其是净利润增速更是远超同行。招股书中,博苑股份将新亚强、司太立、浩通科技作为可比上市公司,三家公司2023年的净利润较2019年的增幅分别为-43.74%、-74.03%、54.82%,远远低于博苑股份的950%增幅。

尤其引人关注的是,新亚强、司太立2023年的净利润较2019年下降了40%以上,可博苑股份同期竟能增长近10倍。此外,浩通科技2023年的营收也较2019年增长了2倍多,但净利润只增长了54.82%,可见博苑股份的净利润增速明显是鹤立鸡群,完全没有了可比性。而博苑股份业绩脱离同行可比公司的这种高速增长,难免让投资者为之担心,这种业绩的高增长到底有多少真实性,如果属实,其持续性又有几何?

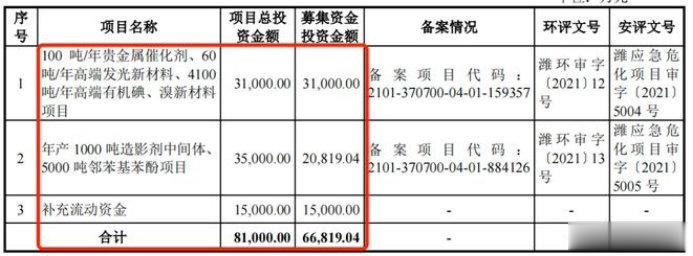

除了业绩的高增长让人倍感担心之外,该公司募资投向的必要性同样也是让市场感到疑虑的。招股书显示,博苑股份本次拟募集资金6.68亿元,其中3.1亿元投向100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目;2.08亿元投向年产1000吨造影剂中间体、5000吨邻苯基苯酚项目;1.5亿元用于补充流动资金。

从募资用途来看,博苑股份的募资主要投向于主营业务扩充,但这种投向的必要性令人怀疑,因为该公司的产能利用率本来就很低。招股书显示,博苑股份贵金属催化剂为辛酸铑,现有产能1000公斤,2021年-2023年产能利用率分别为6.46%、15.23%和11.22%,到2024年上半年产能利用率仅为3.91%,产量仅有39.07公斤。在产能利用率如此低下的情况下,博苑股份仍计划新增年产100吨的贵金属催化剂产能,这样的募资投向是否合适?

除了产能利用率原本就不高之外,博苑股份此次募资还计划扩张部分“高污染、高环境风险”产品,这同样也是让市场担忧的。招股书显示,博苑股份多个主营产品属于《环境保护综合名录(2021年版)》中的“两高”产品,比如甲醇、丙酮、氢溴酸被列入“高污染、高环境风险”产品,二氯甲烷、二甲基甲酰胺被列入“高环境风险”产品。但该公司募资投向的“100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目”中就包括有氢溴酸产品。

不仅如此,在博苑股份的募资投向中,有1.5亿募资用于补充流动资金。可实际上,该公司本身并不差钱。截至2024年上半年,博苑股份的货币资金为3.15亿元,且公司并无短期借款,公司的资产负债率仅为16.08%。同时,截至2024年上半年,公司经营活动产生的现金净流量净额为1.18亿元,经营现金流较为充足。在这种情况下线上股票杠杆开户,该公司完全没有补充流动资金的必要性,其补充流动资金的安排难免让投资者怀疑有“圈钱”的嫌疑。如今,这样一家公司即将上市,投资者该是喜还是忧呢?(本文独家发布,谢绝转载转发)